- 发布日期:2024-10-30 02:10 点击次数:191

导语

10月23日,保障业新“国十条”发布后首个配套文献落地。金融监管总局发布《对于平静发展交易保障年金关联事项的见告》,初次明确交易保障年金的界说、范围,并提倡范例性发展要求,指挥保障业平静发展交易保障年金,进一步得志东谈主民寰球种种化养老保障和钞票管制需求。

《见告》提倡,开辟适应个东谈主待业金轨制的新产物和专属产物。通过官方线上平台直销或代理销售个东谈主待业金保障产物的,关联保障或银行机构要在销售过程中完好、客不雅地纪录在销售页面上呈现的营销推介、要津信息教导和投保东谈主说明等要津样式,得志互联网保障销售行为可回溯管制要求。

《见告》提倡,进一步扩大交易待业金业务试点。按照“熟谙一家,开展一家”的原则,支执更多合适条件的养老保障公司参与交易待业金业务。在回归试点教学基础上,蔓延试点期限,扩大试点区域。此外,择优笃定本钱实力较强、合规审慎谋划的保障公司,按照简明易懂、投保浅易、期限适应、安全稳健的原则,创设兼具养老风险保障和钞票管制功能、适应庸俗东谈主群购买的交易保障年金新式产物。

养老财务保障靠什么?

国产porn——“三复古”养老保障体系

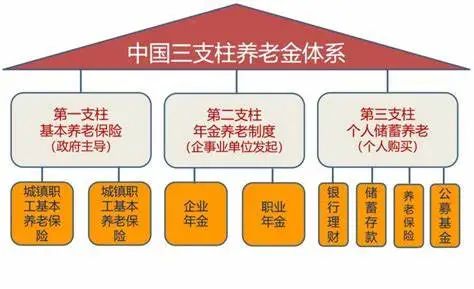

“三复古”养老保障体系的认识,由世界银行初次提倡,主要强调政府、企业和个东谈主共同担负养老保障牵累。其中,第一复古为基本养老保障;第二复古为企业补充养老保障;第三复古为交易养老保障。尔后多年,世界列国尽管国情不同,但大齐围绕“三复古”在养老领域开展了不同进度地探索。

我国现行的三头绪养老保障体系如下:

第一复古是基础性养老保障体系,包括城镇员工基本养老保障和城乡住户基本养老保障(含弥远照拂保障)。《2022年度东谈主力资源和社会保障做事发展统计公报》露馅,2022年季世界参预基本养老保障东谈主数105307万东谈主,较2021年末增多2436万东谈主;全年基本养老保障基金收入68933亿元,基金开销63079亿元,年末基本养老保障基金累计结余69851亿元。

第二复古是补充性养老保障体系,包括企业年金和做事年金。2022年末,第二复古做事年金和企业年金投资运营规模分别为2.11万亿元和2.87万亿元。世界企业建立企业年金的仅有12.80万户,员工参与东谈主数为3010万东谈主,参保率为6.15%。

第三复古是个东谈主储蓄养老保障体系,包括交易养老保障和个东谈主待业金等。铁心2021年末,税延性养老险和专属交易养老保障试点产物累计保费收入约10亿元,在三复古中的规模占比仅0.01%,在三复古待业金中占比聊胜于无。

第三复古出路深广

国度统计局数据露馅,2012年至2019年,城镇员工基本养老保障基金开销从15561.8亿元增长至49228亿元,城乡住户社会养老保障基金开销从1149.7亿元增长至3114.3亿元,财政开销数倍增长,将对养老保障轨制的可执续性和踏实性产生影响。

社会养老过度依赖第一复古,二、三复古施展作用有限,养老保障水平不高,无法得志社会经济发展和东谈主民寰球种种化个性化的养老保障需求。尽管连年来退休待业金连年高潮,但涨幅不大,多数东谈主退休后防守原有的收入水温情生存质地还有一定难度。

对于第二复古企业年金选拔的是自觉参与机制。践诺企业年金计划的企业数目未几,遮蔽面不广,且结构散播存在昭彰各异。举例,按地域永别,经济相对推崇的东部地区的企业年金发展要比中西部地区快,2020年东部地区建立企业年金的企业账户数、员工账户数和资产总数分别在世界的占比,均高于中西部地区悉数的占比。按企业永别,参与企业年金计划的主如若一些控制性、资源型公司,如动力、电力、铁路、交通、香烟等,还有渔利能力较强的金融领域,而大宗中袖珍企业和个体工商户的激发措施有限、参与度不高。加之做事年金起步技艺不长,基金规模较小,第二复古养老保障作用施展有限,尚未对第一复古酿成灵验补充。

2022年4月,国务院办公厅发布《对于鞭策个东谈主待业金发展的意见》,构建了以政府政策扶执、个东谈主自觉参与、商场化运手脚主体的个东谈主待业金体系架构。该意见的出台,记号着我国个东谈主待业金轨制的慎重成立,也记号着我国“三复古”养老保障体系初次收场从国度、单元到个东谈主的全遮蔽,是国度为应付东谈主口老龄化、完善养老轨制而选拔的一项迫切措施。2022年9月,国务院常务会议决定,对政策扶执、交易化运营的个东谈主待业金实行个东谈主所得税优惠等。国度在顶层想象上积极构建多头绪养老保障体系,有了了了的计策发展办法,通过出台关联政策,进一步鞭策第三复古交易养老保障的发展,为养老保障机构指明了政策标的。2022年11月25日,我国个东谈主待业金轨制在36个先行地区启动践诺。

我国个东谈主待业金轨制实行个东谈主账户制,账户中的待业金享受税收优惠政策。现在,个东谈主待业金轨制参预东谈主每年交纳个东谈主待业金的上限为12000元,明天这一缴费上限将字据经济社会发展水温情多头绪、多复古养老保障体系发展情况等身分当令给予调解。

交易养老保障是保障型金融产物,其特征是“保本+浮动”,粗略向参保东谈主提供保证收益,以及向投保东谈主提供待业金毕生给付,收场“养老+精算”的纠合。刻下,由于国度金融监督管制总局的设施,本钱商场保本型欢跃产物稀缺,能兼顾保本需求及浮动收益预期的养老年金保障产物具备专有的眩惑力。

交易养老保障粗略提供种种化作事,收场“保障+养老社区”等新式形式改换,保障公司在医养纠合、居家养老等领域的深耕相较于银行、证券公司存在着昭彰的先发上风。在此配景下,更要加速发展第三复古交易养老保障,充分运用多方力量共同贬责养老问题。

虽然,交易养老保障也存在许多问题。比如,现在个东谈主待业金账户税前扣辞退额及EET(即个东谈主待业金产物在购买、投资样式免税,在领取样式纳税)的税优形式、税收抵扣历程已初步落地,但12000元缴费上限的税优眩惑力有限,缴费名额跟着社会经济状态、通胀等接洽变化的进度仍值得期待。

银行养老欢跃和养老办法基金为待业金融需求者提供了种种化的弃取,是交易养老保障产物的有劲竞争者。从海外教学看,交易养老保障在个东谈主待业金账户中的建树比例并不高。好意思国个东谈主退休账户(IRA)交易养老保障建树比重为4%,日本第三复古个东谈主笃定型供款计划(iDeCo)账户交易保障建树占比9.3%。

在复杂性方面,对于耗尽者,养老保障产物含有荒谬复杂的缴费设施、退保设施和年金领取设施。投保东谈主需了解保障牵累、牵累受命、保障期限、领取期限、启动用度扣除、现款价值、利益演示等诸多条件。在流动性方面,个东谈主待业金保障产物仅要求保障技艺不得短于5年,但在现在,税延养老保障、专属交易养老保障为体现弥远、踏实的养老欢跃脾气,要求达到退休年岁方可领取,资金流动性基本丧失。养老保障产物的上述两个特征,与银行养老欢跃产物与生俱来的高大配景信誉、庸俗销售网罗、较高的功绩比拟基准、低起购金额、仅5年的产物锁如期等特征,酿成显然对比。

金融监管总局明确第三复古发力重心

10月23日,金融监管总局发布《对于平静发展交易保障年金关联事项的见告》,明确了交易保障年金的认识,提倡了鞭策业务发展、加强监管的关联举措。

这次《见告》对交易保障年金的内涵和外延作念了界定。《见告》明确,交易保障年金是指交易保障公司开辟的具有养老风险管制、弥远资金稳健积蓄等功能的产物,包括保障期限5年及以上、积蓄期或领取期想象合适养老保障特色的年金保障、两全保障,交易待业金以及金融监管总局认定的其他产物。

具体来看,交易保障年金主要包括五类产物:

一是包括专属交易养老保障在内的种种养老年金保障。《见告》要求,重心发展具有弥远领取功能的产物和作事,探索得志个东谈主钞票的待业金滚动和领取需求。施展专属交易养老保障交费生动、资金安全、支执弥远年仅领取等特色,打造具有基础性保障功能的待业金管制器具。

二是其他年金保障和两全保障。《见告》明确,支执保障公司施展产物管制机制特色,探索开辟保障功能较强、谋划成本可控、收益水平与客户风险偏好相匹配的其他年金保障和两全保障产物。

三是交易待业金业务。《见告》提倡,按照“熟谙一家,开展一家”的原则,支执更多合适条件的养老保障公司参与交易待业金业务。

四是适应个东谈主待业金轨制的新产物和专属产物。《见告》要求,通过官方线上平台直销或代理销售个东谈主养老保障产物的,关联保障或银行机构要在销售过程中完好、客不雅地纪录在销售页面上呈现的营销推介、要津信息教导和投保东谈主说明等要津样式,得志互联网保障销售行为可回溯管制要求。

五是交易保障年金新式产物。《见告》提到,择优笃定本钱实力较强、合规审慎谋划的保障公司,按照简明易懂、投保浅易、期限适应、安全稳健的原则,创设兼具养老风险保障和钞票管制功能、适应庸俗东谈主群购买的交易保障年金新式产物。

对于新式产物,金融监管总局东谈主身险司关联负责东谈主曾经在国务院政策例行吹风会上给出了标的,荧惑保障公司加速产物转型,发展浮动收益型产物,通过“东谈主身保障+保证利益+浮动收益”的多功能想象,普及客户全人命周期的东谈主身保障和财务接洽的科学性、灵验性和踏实性。

在监管方面,《见告》明确,建立健全统计轨制。辩论优化交易保障年金业务统计表,明确保障资金投资银发经济关联产业统计程序,加强统计管制,执续开展数据治理、普及数据统计科学性、准确性。同期,加强交易保障年金业务监管。坚执从严监管,退避风险,建立健全与交易保障年金业务特色和风险监测等相适应的监管轨制体系。

- 快播黄色网址大全 高等B级轿车,爆发286马力,6.9秒破百,还看领克03?2025-04-04

- 快播黄色网址大全 河南土产货东谈主才知谈的十大冷门绝好意思景点#旅行保举官#河南旅游景点保举 #河南旅游#旅行攻略#调整系时事2025-04-04

- 自拍偷拍 在线视频 报名辅导!事关体育中考_考验_wxeic_初中2025-04-03

- 快播黄色网址大全 座位深远咖位:曾志伟成小透明,刘涛紧挨李成儒,但C位无东说念主敢争_节目_郝蕾_尔冬升2025-04-02

- 快播黄色网址大全 [小炮APP]内行宿将推球竞彩保举:西汉姆联不败2025-04-02

- 快播黄色网址大全 恒生科技指数涨超2.7%,阿里涨5%,香港科技ETF涨2.9%!中金:本年南向资金流入空间还有约6000亿-8000亿港元2025-04-02